ふるさと納税控除について

「ふるさと納税」によって税控除が受けられます

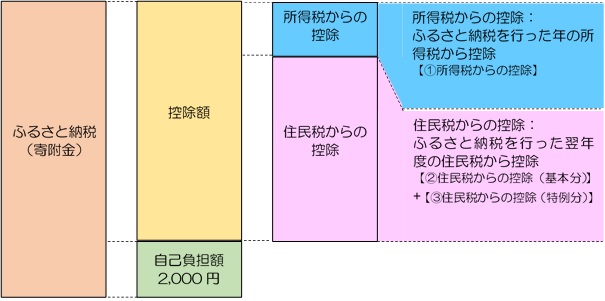

藤里町に対するふるさと納税のうち2,000円(適用下限額)を超える部分については、一定の上限まで所得税・個人住民税から全額控除されます。

【寄附金控除の計算方法】

控除額の計算

1.所得税からの控除=(ふるさと納税額−2,000円)× 所得税の税率

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

2.住民税からの控除(基本分)=(ふるさと納税額−2,000円)×10%

3.住民税からの控除(特例分)=(ふるさと納税額−2,000円)×(100%−10%(基本分)−所得税の税率

特例分が住民税所得割額の2割を超える場合は、下記4の計算式となります。

4.住民税からの控除(特例分)=(住民税所得割額)×20%

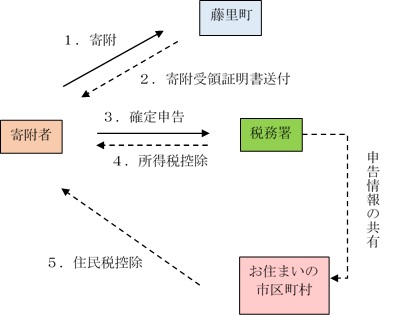

【申請から控除までの流れ】

ふるさと納税を申し込んだ方は、確定申告やワンストップ納税といった手続きを行わないと、税金の還付・控除は受けられません。

確定申告は、税務署またはお住まいの市区町村申告窓口に出向いて手続きする方法です。「e−Tax」を利用した電子申告も可能です。

確定申告を行わなくても、寄付金控除を受けられる仕組みが、「ワンストップ特例制度」です。

ワンストップ特例制度を申請するためには以下の条件を満たす必要があります。

【ふるさと納税ワンストップ特例制度の申請条件】

次の2つの条件を満たすことが必要です。

1.寄附を行った年の所得について確定申告をする必要がない人

例:給与が年間2,000万円を超えない方、給与以外の所得が20万円以上ない方など

2.1年間のふるさと納税納付先自治体が5つまでの人

※6回以上ふるさと納税を行っても、納税先(寄附先)が5自治体であれば大丈夫です。

|

|

確定申告制度 |

ワンストップ特例制度 |

|

手続きは |

年一回 |

寄附のつど |

|

概要・条件 |

・1年間(1月1日から12月31日)の所得を確定させ、税金を申告する。 |

以下の2つの条件をすべて満たす方 |

|

こんな方にオススメ |

・面倒な手続きは年一回で済ませたい方 |

・寄附回数の少ない方 |

【控除対象】

|

|

確定申告をする場合 |

ワンストップ特例制度を利用する場合 |

|

控除 |

■所得税と住民税 ■ 10,000円のふるさと納税を行った場合 自己負担分:2,000円 |

■住民税のみ ※所得税の控除分もまとめて住民税から控除 ■ 10,000円のふるさと納税を行った場合 自己負担:2,000円 |

|

控除 |

同じ |

|